当前位置:正文

万博manbext网页版登录app娱乐买卖板块收入减少 6.88%-万博manbext网页版登录(中国)官方网站入口

公司发布 2024 年年报和 2025 年一季度事迹预报

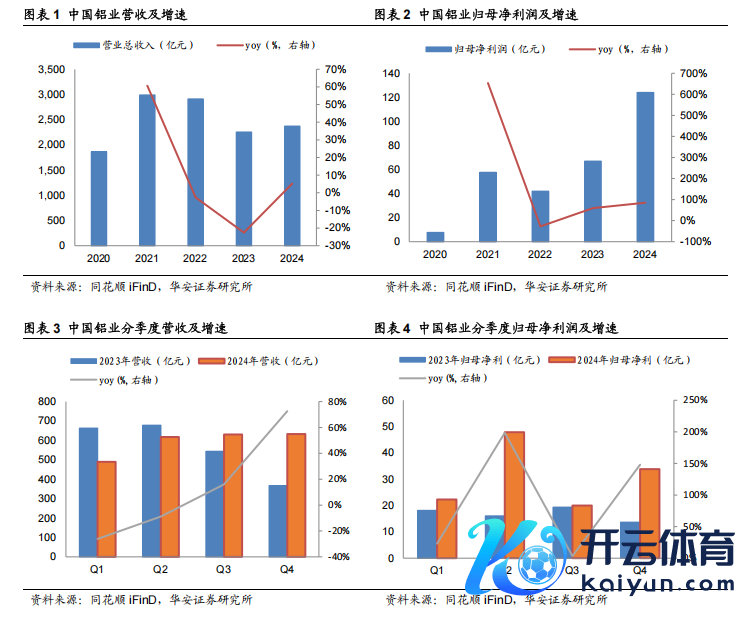

公司 2024 年杀青营业收入 2370.66 亿元,同比+5.21%;杀青归母净利润 124 亿元,同比+85.38%。24Q4 杀青营业收入 632.88 亿元,同比+72.6%;杀青归母净利润 33.83 亿元,同比+147.96%。公司 25Q1 展望杀青净利润 62 至 67 亿元,同比+30%至 40%;展望杀青归母净利润34 至 36 亿元,同比+53%至 63%。

氧化铝价钱上行开释一体化上风

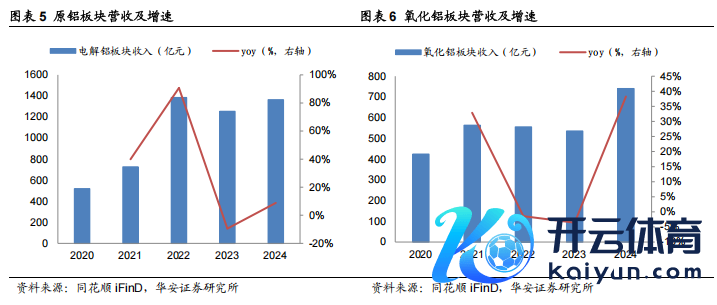

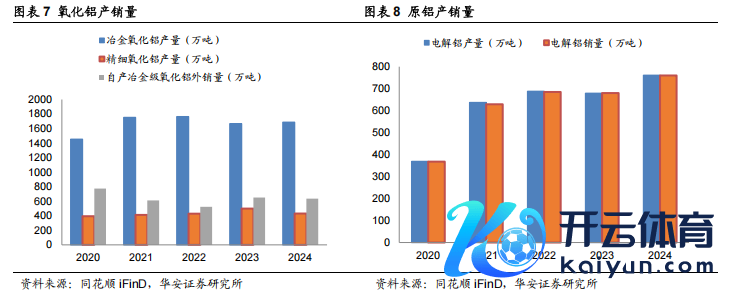

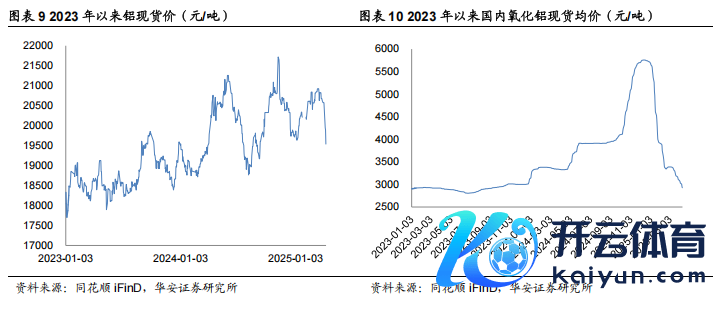

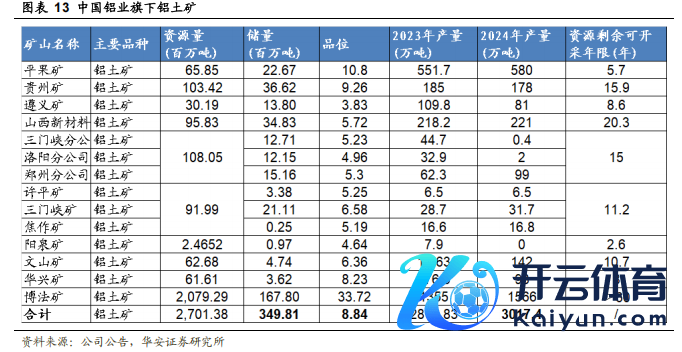

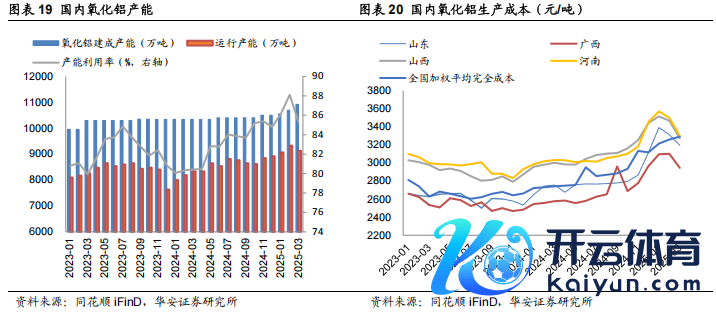

公司 2024 年电解铝板块杀青收入 1363.59 亿元,同比+8.82%;氧化铝板块杀青收入 740.04 亿元,同比+38.26%。量:2024 年公司原铝产量761 万吨,同比+12.08%,云铝增产+内蒙古和青海名堂投产孝敬增量;2024 年公司冶金级氧化铝产量 1687 万吨,同比+1.2%,广西华昇二期陆续投产,2025 年氧化铝板块有增量开释;铝土矿方面,2024 年铝土矿产量 3017.4 万吨,同比+7.27%,增量主要来自几内亚博法矿产能爬坡,博法矿 2024 年产量 1566 万吨,同比+15.57%。价:2024 年铝土矿供给紧缺导致氧化铝现货垂死从而价钱抓续飞腾,氧化铝均价4078.05 元/吨,同比+39.71%,2025 年以来跟着新增产能投产及铝土矿供应问题缓解,氧化铝价钱呈现回落趋势;电解铝国内供给硬不休,需求踏实增长,2024 年全年均价 1.99 万元/吨,同比+6.58%。利:原铝板块毛利率 10.31%,同比-2.89pcts,主要受到原燃料资本飞腾影响;氧化铝板块毛利率 26.40%,同比+15.55%,主要获利于氧化铝价钱上行。

抓续看好铝板块投资价值

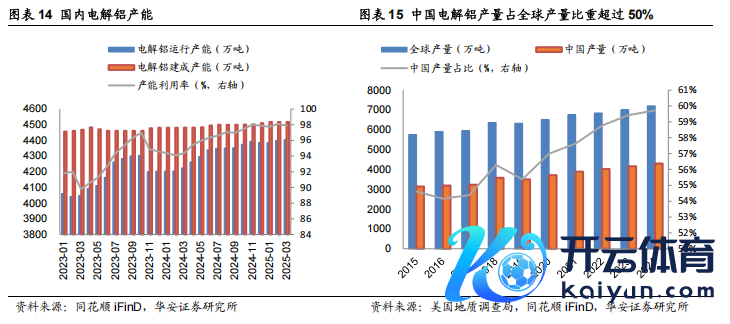

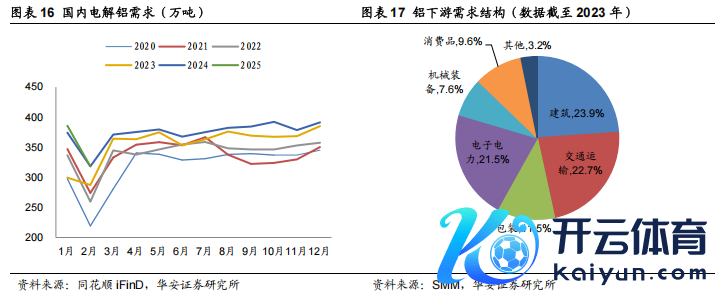

“双碳”条件国内电解铝新增产能必须用原有产能置换,当今国内电解铝产量简直迷漫。2024 年国内电解铝产能占环球的比重为 59.72%,环球供应链高度依赖中国供给,短期来看增量弹性有限,供给仍然偏紧。需求角度,2024 年国内电解铝需求量 4490.03 万吨,同比+5.1%,2025年 1-2 月国内电解铝需求量较上年同时+1.67%,仍然保抓较高水平。

铝土矿入口依赖度较高,供给风险仍需疼爱

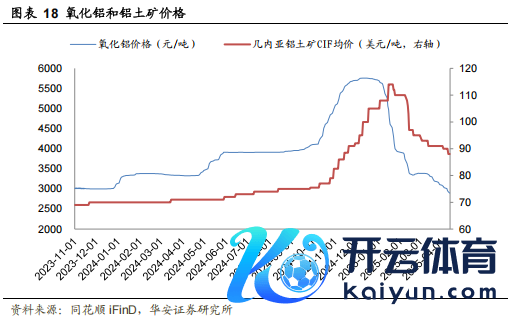

矿端供给关于外洋依存度抓续升迁,2025 年 1-2 月国内铝矾土产量同比-12.57%,而入口量同比+25.08%,国内产能开释冷静,矿产资源仍然具备竞争上风。氧化铝端,此前高价刺激产能开释后氧化铝现货垂死的方式缓解,价钱回过期出现资本倒挂或将镌汰部分氧化铝厂的坐褥意愿,而卑劣电解铝开工守护高位,氧化铝价钱下探空间有限。

“

风险领导

电解铝和氧化铝价钱大幅波动;动力资本大幅波动;产能开释不足预期;几内亚铝土矿出口计谋变动等。

]article_adlist-->

]article_adlist-->

1

一体化上风开释,事迹守护高增长

中国铝业发布 2024 年年报:公司 2024 年杀青营业收入 2370.66 亿元,同比+5.21%;杀青归母净利润 124 亿元,同比+85.38%。公司单 24Q4 杀青营业收入632.88 亿元,同比+72.6%,环比-32.53%;杀青归母净利润 33.83 亿元,同比+147.96%,环比-29.51%。

中国铝业发布 2025 年一季度事迹预增公告:公司 25Q1 展望杀青净利润 62 至67 亿元,同比+30%至 40%,环比+0.49%至 6%;展望杀青归母净利润 34 至 36 亿元,同比+53%至 63%,环比+42%至 54%。

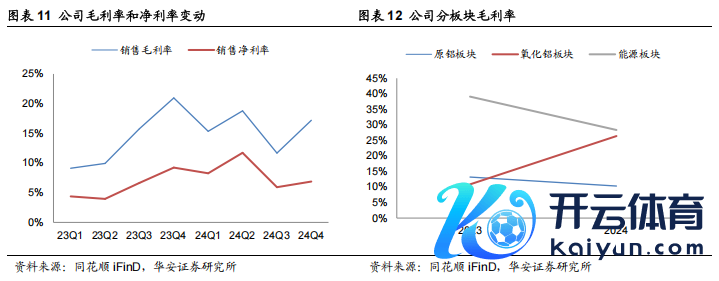

氧化铝和原铝孝敬收入增量,一体化上风突显。公司 2024 年电解铝板块杀青收入 1363.59亿元,同比+8.82%;氧化铝板块杀青收入 740.04亿元,同比+38.26%。原铝和氧化铝板块占公司总收入的比重分离为 57.52%和 31.22%。2024 年氧化铝板块杀青税前盈利 116.85 亿元,同比加多 106.35 亿元;原铝板块杀青税前利润 89.66亿元,同比减少约 20%,氧化铝价钱大幅飞腾支撑公司事迹,而原燃料资本上行影响了原铝板块的盈利。动力板块受到煤炭价钱着落影响收入和利润均有下行;公司减少了毛利较低的买卖业务,买卖板块收入减少 6.88%,但国内物流业务增利买卖板块孝敬利润微增。

量:2024 年公司冶金级氧化铝产量 1687 万吨,同比+1.2%,广西华昇二期氧化铝名堂陆续投产,2025 年氧化铝板块有增量开释;电解铝方面,2024 年内蒙古华云三期和青海分公司置换名堂投产,重迭云铝增量,公司原铝产量 761 万吨,同比+12.08%,2025 年公司内蒙古和青海产能开释,原铝产量有望进一步增长。

价:2024 年铝土矿供给紧缺导致氧化铝现货垂死从而价钱抓续飞腾,国内全年氧化铝均价 4078.05 元/吨,同比+39.71%,2025 年以来跟着新增产能投产及铝土矿供应问题缓解,氧化铝价钱呈现回落趋势。电解铝国内供给硬不休,需求踏实增长,2024 年全年均价 1.99 万元/吨,同比+6.58%。

利润方面,公司 2024 年毛利率 15.75%,同比+2.85pcts,其华夏铝板块毛利率10.31%,同比-2.89pcts,主要受到原燃料资本飞腾影响;氧化铝板块毛利率 26.40%,同比+15.55%,主要获利于氧化铝价钱上行。

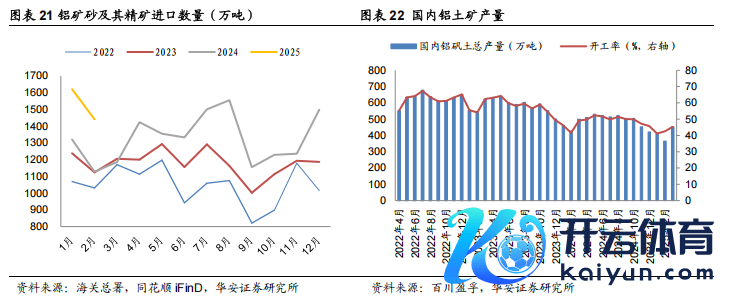

铝土矿资源量和产量均杀青增长。公司 2024 年铝土矿产量 3017.4 万吨,同比+7.27%,增量主要来自几内亚博法矿产能爬坡,博法矿2024年孝敬铝土矿产量1566万吨,同比+15.57%。据公告,公司聚焦矿产资源特强,鼓励铝土矿资源勘察拓荒、增储上产,2024 年新增资源量 7355 万吨。

2

抓续看好铝板块投资价值

2.1 铝供给硬不休,价钱易涨难跌

国内电解铝产能接近天花板,环球原铝增量有限。“双碳”条件国内电解铝新增产能必须用原有产能置换,2025 年 3 月产能应用率 97.9%,国内电解铝产线接近满产运营,产量增量有限。从环球来看,证实好意思国地质探访局的数据,2024 年环球电解铝产能 7200 万吨,其中中国产量 4300 万吨,占比为 59.72%,而好意思邦原土铝产量仅 67 万吨,环球铝供应链高度依赖中国供给,产量增量均来自中国。从供应角度来看,铝供给受到硬性不休,短期来看增量弹性有限,供给仍然偏紧。

国内计谋频出,需求保抓乐不雅。2024 年国内电解铝需求量 4490.03 万吨,同比+5.1%,2025 年 1-2 月国内电解铝需求量较上年同时增长 1.67%,仍然保抓较高水平。从需求结构来看,终结 2023 年建筑和交通用铝比例分离为 23.9%和 22.7%,后续国内计谋鼓励楼市止跌企稳,建筑需求仍托底铝破费。新动力汽车、光伏、电力电子等行业发展,孝敬用铝需求增量。

2.2 铝土矿供给矛盾仍存,原材料价钱下探空间有限

氧化铝产能开释致价钱下行,但较低利润或打压坐褥意愿。前期氧化铝价钱高位刺激产能开释,但跟着现货垂死的方式缓解,氧化铝价钱回落,终结 2025 年 4月 11 日,国内氧化铝现货价为 2895 元/吨(2024 年均价为 4078 元/吨)。但铝土矿价钱跌幅小于氧化铝跌幅,2025 年 3 月国内氧化铝加权平均十足资本为 3292 元/吨,资本倒挂或将镌汰部分氧化铝厂的坐褥意愿,而卑劣电解铝开工守护高位,氧化铝价钱下探空间有限。

铝土矿供给也曾依赖入口。咱们在 2024 年 1 月 11 日外刊行业专题《氧化铝供给趋紧,小气高自给率铝企》中曾呈报过国内铝土矿限产、依赖几内亚入口的问题,2024 年由于铝土矿供给垂死形成氧化铝价钱波动。站在现常常点,尽管氧化铝产量慢慢开释、国内铝矾土库存上行,但供给依赖外洋的方式仍然莫得编削,2025 年1-2 月,国内铝矾土产量 776.7 万吨,较上年同时-12.57%;铝矿砂过火精矿入口量3062 万吨,较上年同时+25.08%。入口依赖度高面对一定风险,若出现访佛印尼出口禁令、2023 年底几内亚油库事件、船运受阻等问题,或进一步对产业链形成打击。

3

盈利预测和估值探究

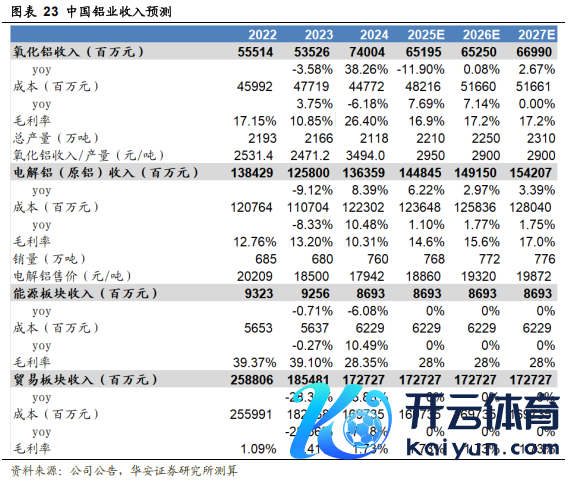

盈利预测贫穷假定氧化铝板块:量:广西华昇二期氧化铝投产产能开释,假定 2025-2027 年氧化铝产量分离为 2210/2250/2310 万吨(包括冶金级和细致氧化铝);价:国内氧化铝现货转松价钱下行,假定参考公司往时几年氧化铝收入和产量的比值,假定2025-2027 年分离为 2950/2900/2900 元/吨;利:假定跟着氧化铝价钱下行后企稳,2025-2027 年板块毛利率分离为 16.9%/17.2%/17.2%。

原铝板块:量:内蒙古华云新材料名堂和青海分公司置换名堂投产,假定2025-2027 年电解铝产量分离为 768/772/776 万吨;价:电解铝供给硬不休,需求抓续延续增长,假定 2025-2027 年公司原铝板块销售均价分离为 1.89/1.93/1.99 万元/吨;利:假定跟着铝价上行和原燃料资本缔造,2025-2027 年原铝板块毛利率分离为 14.6%/15.6%/17%。

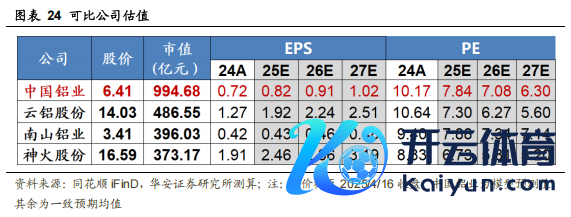

公司是环球铝行业惟一领有齐备产业链的国际化大型铝业公司,铝土矿抓续增产增储,资源保险升迁抗风险才智。咱们展望公司 2025-2027 年归母净利润分离为140.3/155.3/174.5 亿元,对应 PE 分离为 8/7/6 倍,守护“买入”评级。

“

风险领导

电解铝和氧化铝价钱大幅波动:公司 2024 年原铝和氧化铝板块收入占比分离为 57.52%和 31.22%,孝敬主要事迹,淌若电解铝和氧化铝价钱超预期下滑将对公司事迹产生不利影响;

动力资本大幅波动:电解铝坐褥高度依赖电力供应,当电力动力资本大幅波动时关于公司坐褥资本有一定影响;

产能开释不足预期:公司华昇二期氧化铝名堂、内蒙古华云三期和青海分公司电解铝名堂投产爬坡中,淌若产能开释不足预期将影响公司产销量从而影响收入;

几内亚铝土矿出口计谋变动:公司在几内亚开采铝土矿并在国内坐褥氧化铝,淌若几内亚铝土矿出口计谋变动将影响公司私用或外购的铝土矿供应,关于坐褥筹算形成影响。

“

贫穷领导

本报酬摘自华安证券2025年4月11日已发布的《【华安证券·工业金属】中国铝业(601600):电解铝量价皆增,资源保险才智升迁》,具体分析骨子请详见报酬。若因对报酬的摘编等产生歧义,应以报酬发布当日的齐备骨子为准。

“

分析师先容

分析师:许勇其 执业文凭号:S0010522080002

分析师:黄 玺 执业文凭号:S0010524060001

]article_adlist-->

]article_adlist-->

点共享

点储藏

点在看

点点赞万博manbext网页版登录app娱乐

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP